14 декабря 2024

Время прочтения: 10 мин.

Как снизить ставку по ипотеке

Для большинства граждан ипотека остается единственным способом купить квартиру, несмотря на переплату за обслуживание кредита. Но есть несколько способов получить заем по сниженной процентной ставке. Разберемся, как это сделать.

Что влияет на размер ипотечной ставки

На одни и те же объекты разные банки могут выдавать кредиты по разным ставкам. Поэтому, перед тем как взять ипотеку, заемщику можно посчитать условия на кредитном калькуляторе разных банков.

Какие факторы оказывают влияние на процентную ставку, которую банк предложит клиенту:

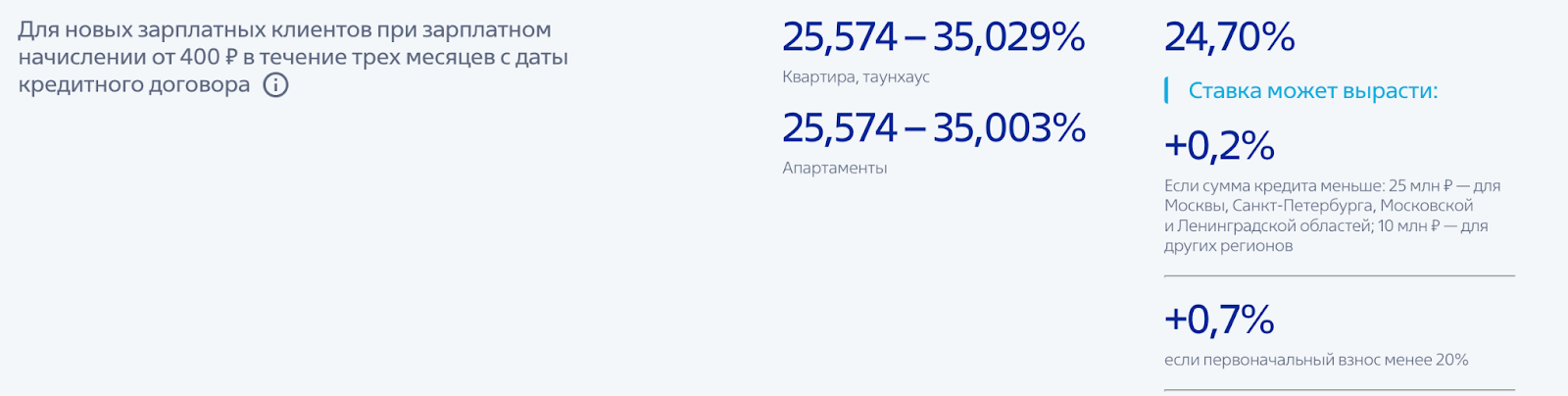

статус клиента. Держателям зарплатной карты банки всегда предлагают скидку по ставке;

тип приобретаемого объекта. По квартире ставка всегда будет ниже, чем при покупке загородного дома или коммерческого помещения;

кредитная история заемщика. Чем она лучше, тем больше шансов на пониженный процент;

программа кредитования, например, есть специальные программы для сотрудников государственных учреждений, корпоративных клиентов или с государственным субсидированием.

Актуальные льготные ипотечные программы

Многие заемщики могут оформить ипотечный кредит под минимальный процент по государственным, льготным программам. Рассмотрим, какие льготы актуальны на данный момент.

Семейная ипотека, ставка — 6% годовых. Действует для семей с ребенком до 6-ти лет, семей с двумя несовершеннолетними детьми или ребенком-инвалидом. Распространяется на покупку квартиры в новостройке или готового частного дома с земельным участком.

Военная ипотека. Доступна для военнослужащих — участников накопительно-ипотечной системы. Ежемесячные платежи по кредиту оплачивает государство. Первоначальный взнос формируется в первые три года службы на накопительном счете, который открывают военнослужащим в рамках программы. Военную ипотеку выдают по рыночным ставкам. Но ее можно сочетать с другими льготными программами, например, с семейной.

Ипотека для IT-специалистов — до 6% годовых. Распространяется на сотрудников IT-компаний, соответствующих определенным критериям. С помощью кредита можно купить квартиру в новостройке, таунхаус или земельный участок и построить на нем частный дом.

Сельская ипотека — до 3% годовых. С помощью программы заемщик может купить земельный участок под строительство частного дома, готовый дом у частного продавца или застройщика, а также квартиру в новостройке не выше пяти этажей в сельской местности и на территории опорного населенного пункта.

Не любой готовый дом можно купить по сельской ипотеке

Дальневосточная или арктическая ипотека — 2% годовых. Заем можно потратить на покупку недвижимости в Дальневосточном федеральном округе или на сухопутной территории Арктики. Это может быть квартира от застройщика, квартира на вторичном рынке или дом в сельской местности.

Одно из главных условий программы для ДФО — после покупки жилья заемщик должен прописаться в нем не менее чем на 5 лет

Кто может рассчитывать на снижение ставки

Любой желающий купить квартиру в ипотеку имеет шансы на пониженную ставку. Банк может выдать кредит по более выгодным условиям заемщикам, которые:

получают зарплату на карту этого же банка;

владеют дополнительными активами. Например, у клиента, есть в собственности недвижимость, автомобиль или ценные бумаги;

вносят первоначальный взнос на 20% больше, чем требует банк.

Также учитывается официальный доход или работа в крупной организации, положительная кредитная история и возраст заемщика.

Как снизить процент при оформлении кредита

Проще всего повлиять на процентную ставку по кредиту до заключения договора. Чтобы сделать условия по займу более выгодными, стоит придерживаться нескольких правил. Важно отметить, что большинство из них работают для рыночной ипотеки, а не по льготным программам, где ставка по кредиту и так снижена в сравнении с рыночной.

Выбрать подходящий банк

Лучше выбирать тот банк, клиентом которых заемщик уже является. Например, на карту этого банка клиент получает зарплату или пользуется кредитной картой. В этом случае можно претендовать на сниженную ставку.

Но может быть и наоборот: небольшой региональный банк для привлечения клиентов предложит более выгодные условия, чем крупнейшие кредитные организации страны. Для подбора банков можно использовать специальные сервисы, которые собирают информацию об ипотечных условиях с сайтов финучреждений. Например, вы можете заполнить заявку на ипотеку на сайте «Самолет Плюс» и получить выгодные условия за три дня.

Размер первоначального взноса

Первоначальный взнос больше требуемого лимита всегда положительно влияет на решение банка о ставке ипотеки. Чем выше первоначальный взнос, тем ниже может быть ставка. Обычно скидку банки предлагают при взносе от 30%–50%.

Банк указывает, что ставка может вырасти, например, если первоначальный взнос будет ниже 20%

Оформить личное страхование

При оформлении ипотеки страхование жизни и здоровья заемщика не является обязательным. Но банк снизит ставку для клиентов с таким полисом. Обычно разница составляет 1–2 процентных пункта.

Дополнительные опции

Многие банки часто предлагают снижение ставки по ипотеке с помощью участия в специальных акциях или при использовании дополнительных сервисов.

Например:

онлайн-подача заявки на кредит. Это упрощает работу с заявкой и клиенту, и банку. За онлайн-заявку многие банки предлагают дополнительную скидку по ставке — в среднем на 0,3–0,5 п.п.;

быстрая сделка. Некоторые банки сделают скидку по ставке, если заемщик успеет оформить ипотеку в течение 30-ти дней после получения положительного ответа по заявке;

покупка ставки. В некоторых банках можно оплатить комиссию — единовременный платеж, и за счет этого снизить ставку по кредиту. Подобные опции есть как у некрупных банков, так и у крупнейших кредиторов страны, как у Сбера. Например, клиент оплатил комиссию 5% от суммы займа, и банк снизил процент по ипотеке на 0,5 п.п. Уменьшить ставку можно на весь срок займа или на 3–7 лет;

электронная регистрация. Нужно зарегистрировать сделку в Росреестре онлайн. Участникам сделки не нужно будет тратить время на поездку в МФЦ.

Могут быть и другие опции, но они встречаются реже. Например, у некоторых банков есть скидка по ставке, если взять другой кредит на сумму от 7-ми млн рублей. Также скидку по ставке банк может предлагать не только действующему зарплатному клиенту, но и будущему. Нужно в течение 2–3-х месяцев перевести зарплатный проект в банк, где предполагается оформить ипотеку.

Другое интересное предложение — перевод долга по ипотеке. Это когда заемщик покупает квартиру в ипотеку у другого заемщика. Например, Иван оформил ипотеку в 2015 году под 7%, а в 2024 продал эту квартиру Петру вместе с ипотекой под 7%. Для Петра это выгодная сделка, потому что рыночная ставка по ипотеке на вторичное жилье сейчас около 19%. Но такую программу предлагают единицы банков, например, Сбербанк.

Скидки по ставке могут суммироваться или нет. Об этом лучше уточнять у ипотечного менеджера. Большинство таких опций работают только по рыночным программам, а не по льготным.

Как снизить ставку по выданной ипотеке

Многих заемщиков интересует, как снизить ставку по действующей ипотеке, если договор уже подписан. Для этого есть реальный инструмент — рефинансирование действующей ипотеки. Если ставка ЦБ стала ниже, чем ставка по ипотеке, то можно сделать рефинансирование займа. Это когда ипотеку перекредитовывают под более низкую ставку в другом банке, крайне редко в текущем.

Рефинансировать ипотеку имеется смысл, если разница по ставке будет хотя бы в 1 процентный пункт, например, с 13% на 12%. Важно учесть, что при проведении сделки будут дополнительные расходы, например, придется заново делать оценку квартиры. Также у нового кредитора могут быть свои требования к рефинансируемому займу. Самые частые — отсутствие текущих просрочек по кредиту и срок выплат по действующей ипотеке хотя бы от трех месяцев.

Можно ли снизить ставку по ипотеке через суд

Обращаться в суд за снижением ставки есть смысл, когда кредитная организация повысила процент неправомерно. По закону банк не имеет права в одностороннем порядке повышать процентную ставку по кредиту. Но есть исключения, и обычно они связаны с нарушением условий кредитного соглашения. Тогда банк может повысить процент по ипотеке согласно условиям договора.

Такое возможно, если заемщик:

не продлил обязательную страховку по ипотеке;

не выполнил условия договора, например, не подал документы на регистрацию залога или сделал это с опозданием. Тогда банк до регистрации обременения в его пользу имеет право повысить ставку. Об этом также указывают в кредитном договоре или общих условиях кредитования;

взял кредит на строительство, а потратил на другие нужды. Обычно на стройку дают до двух лет. После этого срока заемщик должен построить дом, зарегистрировать его и оформить залог в пользу банка. Если этого не сделать вовремя, банк может поднять процент;

оформил льготную ипотеку и нарушил условия. Например, купил квартиру на Дальнем Востоке, но не оформил в ней постоянную прописку в положенный срок.

Все возможные варианты повышения ставки банк обычно указывает в договоре. Если кредитор повысил ставку и нарушил договор или законодательство, то можно обращаться в суд.

Делаем выводы

Снизить ставку по ипотеке проще всего до ее получения. Для этого важно заранее изучить ипотечные программы. Возможно, заемщику подойдет одна из льготных ипотек, субсидированная государством, тогда ставка может быть минимальной — 2–3%.

Перед оформлением кредита важно заранее уточнить у банка о возможных способах снижения ставки. Потому что некоторые варианты можно использовать сразу, например, скидку за подачу заявки онлайн. А другие — если обращаться за кредитом через сайт банка.

Снижение ставки по действующей ипотеке возможно через рефинансирование кредита. Но в этом случае могут быть дополнительные затраты.

Банк не может в одностороннем порядке повысить ставку по займу, если клиент не нарушает условия договора или закона. Если кредитор так сделал, то заемщик может обратиться в суд.

«Самолет Плюс» — онлайн-платформа и офисы по всей России. На одной платформе собраны все сервисы для:

покупки недвижимости,

продажи недвижимости,

аренды недвижимости по всей России.

А также различные дополнительные услуги:

trade-in — возможность обменять старую квартиру на новую.

Автор: Грудинина Елена, работала в банке, с 2007 года — кредитный и ипотечный брокер. Занимаюсь инвестированием в фондовую биржу и торгами по банкротству

Автор текста

Грудинина Елена